Тема месяца

Рынок call-центров откатился на несколько лет назад?

Влияние кризиса на традиционные секторы экономики, где сосредоточены основные потребители услуг call-центров, негативно сказалось на развитии этого рынка. Эксперты и игроки считают, что и в этом, и в будущем году ситуация здесь изменится незначительно.

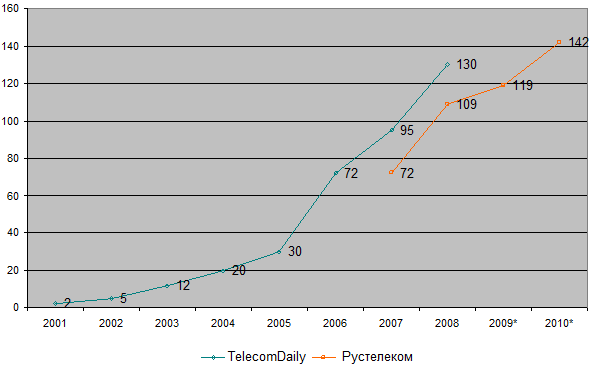

Рынок call-центров в России в последние 2-3 года рос весьма быстрыми темпами. Так, в денежном измерении услуги аутсорсинговых центров обработки вызовов демонстрировали ежегодный рост почти в 2 раза. С 2001 года, когда, по данным TelecomDaily, их объем составлял 2 млн долл, показатель увеличился до 95 млн долл. в 2007 г., и до 130 млн долл. – в 2008 г. Правда, традиционно, данные аналитиков расходятся. Так, например, по оценкам Сергея Иванова, аналитика "Рустелекома", в 2007 году этот рынок достиг отметки в 72 млн долл., а в 2008 году – 109 млн долл. Генеральный директор TelecomDaily Денис Кусков объясняет это расхождение тем, что с 2007 году у крупных игроков рынка, владевших собственными call-центрами, началась диверсификация бизнеса. Соответственно, рынок стало сложнее оценивать, увеличился риск погрешности.

Тем не менее, опрошенные CNews эксперты согласны с тем, что из-за кризиса планы большинства компаний-заказчиков подобных решений были скорректированы, что отразилось на развитии сектора. Некоторые изменения претерпели доли трех крупнейших аутсорсинговых call-центров – они выросли, но в абсолютных цифрах этот рост был незначительным.

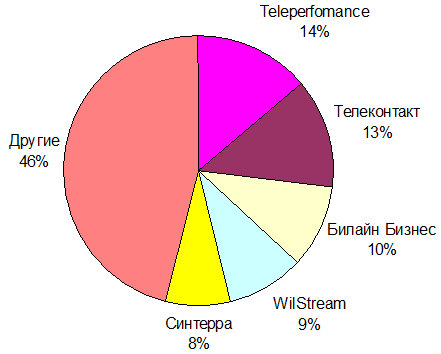

Ключевые игроки рынка аутсорсинговых call-центров в России,2009

Источник: iKS-consulting, 2009

По оценкам iKS-Consulting свыше 50% рынка крупнейших ЦОВов в России контролируют пять компаний, среди которых Teleperfomance, Телеконтакт и Вымплеком ("Билайн Бизнес"). "Несмотря на сложную экономическую ситуацию, в 2009 году на российском рынке услуг аутсорсинговых call-центров наблюдается рост. Но если в докризисные времена он прибавлял по 50-60%, то в 2009 году рост составит порядка 20-30%", - отмечает Ирина Колесникова, директор департамента продаж интеллектуальных услуг связи «Билайн Бизнес».

С точки зрения географического распределения, в 2008-2009 году наблюдалось дальнейшее распространение центров обработки вызовов в регионы. По данным "Рустелекома", на них в 2008 году пришлось до 80% числа от всех call-центров, тогда как Москва и Санкт-Петербург набрали только по 10%. В качестве примера Сергей Иванов приводит случай с объявлением весной 2009 года о закрытии контакт-центра сотового оператора "МТС" в Санкт-Петербурге. Тогда оператор заявлял, что все его мощности (рабочие места) будут перенесены в расширенный контакт-центр в Ульяновске. "Сейчас по факту петербургский колл-центр МТС по-прежнему работает, но количество сотрудников сократилось", - отмечает аналитик.

"В настоящий момент контакт-центры продолжают строить, но не в Москве, например, а в регионах, с целью вынести их за пределы "дорогостоящего района" и тем самым снизить себестоимость услуг. Именно этим и занимаются сейчас компании, обладающие крупнейшими call-центрами в России", - рассказали CNews в "Комстар-ОТС". Согласно мнению представителей компании, эта тенденция наблюдалась и несколько лет назад, но в период кризиса она стала сопровождаться проблемой дефицита кадров. "В рабочие места вложены немалые деньги, потому они дожидаются "звездного" часа, а уменьшение персонала действительно идет, но не в виде повального сокращения", - отмечают в компании. Именно расходы на персонал считаются основной статьей затрат аутсорсера – их доля доходит до 55-70% от текущих расходов (45-55% от валового дохода).

Оценки динамики рынка call-центров в России

*- прогноз

Источники: CNews Analytics, TelecomDaily, Рустелеком, 2009

Качественные показатели

2008 год был "переломным" годом для развития сектора call-центров: происходило вытеснение мелких и средних игроков более крупными, которые росли быстрее - в силу быстрого развития других секторов экономики (прежде всего, финансового). Однако сделки по слиянию небольших ЦОВов с крупными аутсорсинговыми call-центрами, несмотря на соответствующие прогнозы, сделанные ранее аналитиками, не происходили.

"С рынка уходят небольшие аутсорсинговые call-центры, которые изначально работали на СМБ, или те, кто специализировался на предоставлении редких высококачественных услуг. Норма прибыли любого аутсорсингового контакт-центра была довольно низка и в благополучные времена, но это компенсировалось стремительными темпами роста данного сегмента", - считает Валерий Соколюк, директор департамента телекоммуникационных решений компании «Би-Эй-Си» группы «Астерос».

По мнению независимого консультанта в области построения и управления call-центрами Вадима Аниканова, "тяжелые экономические условия – не лучшее время для качественного роста, если под ним понимать ввод новых услуг, повышение качества управленческих технологий и долгосрочные инвестиции в персонал". В этой связи эксперт считает, что качественно рынок откатился на несколько лет назад.

"В настоящее время рентабельность бизнеса ЦОВов находится на уровне 25-30%", - говорит Сергей Иванов. Средний размер call-центра составляет 5-100 мест - таких контакт-центров примерно ? на всем рынке. По оценкам Дениса Кускова, в марте 2008 года в России в аутсорсинговых call-центрах насчитывалось 5,7 тыс. операторских мест, что в 2,1 раза больше, чем год назад.

Оценивая количество мест в отрасли в пересчете на 100 тыс жителей и динамику его развития, Вадим Аниканов обращает внимание, что основной рост пришелся на собственные call-центры компаний, причем главным образом за счет ввода в строй приобретенных в докризисное время мощностей. В итоге, по оценкам эксперта, суммарное значение по обоим типам ЦОВов находится в районе 40 мест на 100 000 населения. "С наступлением кризиса падение спроса стало тяжелым ударом для всех call-центров, а для ряда нишевых игроков – смертельным", - полагает Валерий Соколюк. "Вместе с тем движение клиентов было двунаправленным: с одной стороны, отток заказчиков, с другой – на аутсорсинговую схему работы перешли компании, которые отложили строительство собственного контакт-центра", - заключает эксперт.

Стирание границ

Часть аналитиков и игроков рынка полагает, что в отрасли уже наметился тренд к стиранию границы между корпоративными и аутсорсинговыми call-центрами.

Тем не менее, многие опрошенные CNews эксперты выражают несогласие с такой точкой зрения. "Корпоративные контакт-центры все еще в большинстве случаев уступают аутсорсинговым с точки зрения технологического оснащения", - считает Барт Стаеленс, директор по стратегическому маркетингу Orange Business Services в России и СНГ. Так, по оценке Orange Business Services, организация контакт-центра внутри компании имеет смысл лишь в том случае, если в нем будет более 50 рабочих мест, и тогда цена входящего звонка приблизится к среднерыночной - около 6 руб./мин. "Небольшие ЦОВ проще и дешевле отдавать на аутсорсинг, при этом кроме комплексного аустсорсинга существует ряд гибридных моделей - частичный аутсорсинг услуг call-центра, когда операторы заказчика располагаются в офисе оператора или когда организуются удаленные рабочие места в офисе заказчика в любой точке доступа к IP VPN сети оператора", - объясняет Барт Стаеленс.

"Единственный сценарий, при котором можно было бы говорить о стирании границы между аутсорсинговым и корпоративным call-центром, является переход внутреннего call-центра под управление (и иногда в собственность) аутсорсингового партнера. При этом те же люди продолжают работать на тех же рабочих местах, на том же оборудовании, но зарплату уже получают в «другом окне»", - объясняет Вадим Аниканов, подчеркивая, что подобная модель трансформации бизнеса находит свое распространение по всему миру, от США до Японии. "Однако в России этому препятствует целый ряд факторов – от законодательства о персональных данных, финансовой тайне до примитивного доверия партнеру, даже в рамках аффилированных структур, входящих в единых холдинг. Причем, каких-то положительных сдвигов последнее время в России не происходит", - замечает специалист.

Скептически говорит о подобных тенденциях и руководитель Центра обработки вызовов компании «Синтерра» Дмитрий Фалалеев: "Многие крупные внутренние call-центры в целях оптимизации планируют использовать высвободившиеся в связи со снижением деловой активности ресурсы и заявляют о своих планах по оказанию услуг аутсорсинга. На наш взгляд, это может не принести ощутимого результата, особенно если не будет сопровождаться организационными мерами - созданием отдельных подразделений или отдельных компаний". Анализируя ситуацию с распространением в России аутсорсинговых call-центров, менеджер по развитию бизнеса Cisco Systems Павел Теплов, приводит в пример три основных практики взаимодействия между корпоративным и аутсорсинговым контакт-центром. По его мнению, в России наиболее распространенным является вариант, когда аутсорсинговая компания привлечена в качестве подрядной организации, то есть для «временной» (непрофильной) работы. Примером такого сотрудничества могут служить непродолжительная рекламная акция, «горячая» информационно-справочная линия. В этом случае, по мнению специалиста, граница между типами call-центров является неотделимым свойством, поэтому говорить о взаимном проникновении сложно.

Вторая практика, связанная с аутсорсингом бизнес-процессов, используется, например, для поиска новых клиентов, регистрации страховых случаев, сбора задолженностей. По словам Павла Теплова, она развивается в России, но в настоящий момент «слегка» приостановлена вступающим в силу ФЗ 152 (защита персональных данных). Наконец, третий вариант - аутсорсинг выполняет обработку вызовов, когда их число превышает расчетное для компании, и они "на лету" (call-by-call) перенаправляются в аутсорсинговый call-центр.

Перспективы же безграничного проникновения между корпоративным и аутсорсинговым ЦОВом в России не очень понятны. "Для реализации подобной модели должно быть не только соответствующее оборудование, но и соответствующая зрелость менеджмента корпоративного и аутсорсингового контакт-центров", - подытоживает Павел Теплов.

Перспективы рынка

Игроки рынка ЦОВов полагают, что в целом спрос здесь уже восстановился, если сравнивать текущее положение дел с тем, что наблюдалось в 4 квартале 2008 года. Тем не менее, как замечает Вадим Аниканов, "до кризиса этот спрос ощутимо поддерживался телемаркетинговыми потребностями финансового сектора. Эта отрасль пока еще до конца не выздоровела, что сказывается и на их отношениях с аутсорсинговыми call-центрами".

По оценкам Романа Губарева, руководителя отдела продаж Forte-IT, драйверами роста может стать нацеленность российской экономики на инновации и модернизацию, а сдерживающими факторами - общая экономическая ситуация. "Я считаю, что конец года будет более позитивный, чем весь год в целом", - говорит эксперт. "Из-за сложившейся экономической ситуации в начале 2009 года ряд крупных заказчиков отказался от услуг аутсорсинговых сall-центров, другие же сократили объем приобретаемых сервисов. Например, от услуг аутсорсинговых call-центров отказались автодилеры и некоторые банки, работавшие с потребительским кредитованием", - рассказала CNews Ирина Колесникова, отметив, что с начала весны спрос на услуги аутсорсинговых call-центров опять стал расти и произошли изменения в профилях новых заказчиков. Например, ими стали пользоваться туристические и ИT-компании.

Говоря о возможных сценариях выхода отрасли из кризиса, аналитики отмечают, что спрос на подобные услуги уже стал постоянным – т.е. особо сильного роста здесь уже не произойдет. В iKS-Consulting считают, что по итогам 2009 году рынок предположительно покажет рост на 10-15%. "Спрос на услуги call-центров с ноября 2008 года по март 2009 стремился к нулю. В это время самые весомые клиенты контакт-центров – банки, – законсервировали свою работу с массовым потребителем", - подчеркивает Валерий Соколюк. По его оценкам, сейчас рынок call-центров переживает оживление, но не такое бурное, как до кризиса. Инвестиции в строительство новых корпоративных контакт-центров сократились примерно в два раза.

Единых путей, по которым компании-владельцы аутсорсинговых ЦОВов будут развивать свою деятельность в сложившейся непростой экономической ситуации, пока не просматривается. "Для одних аутсорсеров это будет снижение себестоимости любой ценой. Для других – демонстрация клиентам своей устойчивости и поддержание качества «несмотря ни на что». Для третьих – альянсы с конкурентами, либо вертикальные отраслевые партнерства", - предполагает Вадим Аниканов, подчеркивая, что до 2010-2011 года на этом рынке не произойдет никаких серьезных сдвигов.