Структурно-технологические сдвиги в ИТ-развитии торговых предприятий

Наиболее крупной статьей ИТ-расходов в отечественной торговле продолжает стабильно оставаться приобретение аппаратных средств. Постепенное снижение доли затрат на ИТ-консалтинг сопровождается в последнее время столь же устойчивым ростом доли ПО.

О том, насколько приоритетны ИТ-затраты среди прочих затрат в торговле, можно судить по доле, которую они занимают в структуре прочих затрат. Как уже отмечалось, это цифра порядка 1 % (данные Росстата, 2004). На первый план, как и следовало ожидать, выходят закупка сырья, материалов, полуфабрикатов, торгового оборудования, комплектующих, оплата энергозатрат, услуг сторонних организаций и т.д. — как и должно быть в капиталоёмких отраслях.

Затраты на ИТ в общей структуре затрат в торговле

Общий объём оборотных затрат: 591 млрд.руб.

Источник: CNews Analytics 2006, по данным Росстата

Наиболее крупной статьёй ИТ-расходов в 2004 г. являлось приобретение АО (0,66 %), второе место занимали расходы на ИТ- консалтинг (0,22 %), на третьем месте — расходы на ПО (0,16 %). Самой низкозатратной статьей было ИТ-обучение сотрудников.

В 2005 г. на закупку вычислительной техники предприятия торговли потратили 4,75 млрд.руб. На приобретение программных средств — около 1,4 млрд.руб., 1,35 млрд.- на ИТ-консалтинг и 93 млн. руб. — на ИТ-обучение. В целом такое соотношение между статьями расходов на основные виды ИТ типично и ничем не отличается от ситуации в других отраслях. Однако несложно заметить, что по сравнению с 2004 годом изменилось соотношение между расходами на программное обеспечение и ИТ-консалтинг.

Структура ИТ-инвестиций в торговле, 2005

Источник: CNews Analytics, 2006

При детальном рассмотрении становится ясно, что это не случайное изменение, а устойчивый тренд. Постепенное снижение в ИТ-расходах торговых предприятий доли ИТ-консалтинга сопровождается столь же устойчивым ростом доли расходов на ПО. В 2002 году доля ИТ-консалтинга составляла 25 %, а ПО — только 11 %, в 2003 году на консалтинг было потрачено 19 % средств, на ПО — 12 %. В 2004 году тенденция сохранилась. Наконец, по итогам 2005 года расходы на ПО составили уже 17 %, а на консалтинг — 16 %. Впервые расходы на ПО превысили расходы на консалтинг.

Структурно-технологические сдвиги в развитии ИТ в торговле

Источник: CNews Analytics, 2006

Такая структурная динамика указывает на вполне очевидное смещение в ИТ-политике компаний. Снижение расходов на ИТ-консалтинг, как правило, означает, что предприятиям перестают требоваться услуги по новым внедрениям, оптимизации ИТ-инфраструктуры или разработки ИТ-стратегии. Это свидетельствует о том, что руководство предприятий не видит необходимости в модернизации ИТ-концепции и «перекраивании» ИТ-инфраструктуры — она их устраивает. Соответствующие затраты снижаются, а ресурсы перенаправляются на поддержание уже сформированной ИТ-инфраструктуры в состоянии, морально соответствующем стандартам сегодняшнего дня. Это означает наращивание затрат на обновление используемого ПО, связанного с его моральным устареванием. Возможно, что затраты на ИТ-консалтинг, в их традиционном объёме, не привлекаются даже при открытии новых торговых точек и филиалов торговых сетей, а производится процедура «копирования» ИТ-концепции и ИТ-инфраструктуры. Подобная ситуация характеризует устоявшуюся, окончательно сформировавшуюся картину информатизации которая всё более пускается «на автомат», обновляется и поддерживается в текущем режиме.

Однако, есть веские основания полагать, что в ближайшее время отмеченная тенденция будет прервана, что связано с новой нарастающей волной слияний, поглощений и региональной экспансии. Пространственно-географическое расширение холдинговых структур неминуемо приведёт к новому взлёту затрат на ИТ-консалтинг, так как новым холдинговым структурам потребуется оптимизация управления.

Возрастут, вероятно, и требования к консолидированной отчетности. Если менеджмент холдинга не ставит задачи внедрения одной ERP всеми предприятиями, то ERP входящих в холдинг структур должны хорошо стыковаться с точки зрения доступа к данным, касающимся управления и консолидации отчетности. В той же мере возрастает потребность в интегрированных CRM и SCM системах, так как, с учётом, проведенной реструктуризации, розничнымсетям заново придется перенастраивать взаимодействие с клиентами, прогнозирование спроса и предложения на рынках, управление цепочками поставок, формирование такой сети сбыта, в рамках которой гарантируется оперативная доставка товаров с минимальными издержками.

Не отставая ни на процент

Что касается темпов роста в абсолютном выражении, то здесь пока не складывается четкой картины даже на довольно продолжительном промежутке времени. Развитие характеризуется довольно неравномерными по годам темпами роста. Если на уровне отрасли ситуация ещё более или менее прогнозируема, то на уровне изменения затрат по отдельным видам ИТ прогноз дать крайне сложно ввиду и неравномерности, и «рваности» темпов.

Так, например, в 2003 году затраты на ИТ-услуги резко сократились — против 35 %-ного роста годом ранее. Затраты на ИТ-обучение лишь составили 98 %, т.е. сократились на 2 %. Тоже самое произошло с расходами на ИТ-консалтинг, где сокращение было ещё более ощутимо — затраты снизились почти на 17 %. В следующем же году темпы не просто вышли на прежний уровень, но в разы его превзошли — в 2004 году рост затрат на ИТ-консалтинг составил 42 %, на ИТ-обучение — 66 %. В том же 2004 году расходы на АО вдруг вышли на 31 % прироста против 17 % годом ранее. Поскольку такая крупная статья, как расходы на закупку АО (порядка 60 % всех затрат), меняется хоть и неустойчиво, но зато всегда в сторону возрастания, отмеченные аномалии не отразились на средних темпах роста общих ИТ-расходов отрасли.

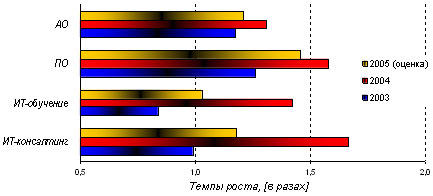

Темпы роста инвестиций по видам ИТ в торговле

Источник: CNews Analytics 2006, на основе данных Росстата

В результате, после отмеченного спада и последующего «взрыва» ИТ-расходов, выход ИТ-потребления в 2005 году на сглаженные темпы роста (21 % прироста — АО, 45 % — ПО, 18 % — ИТ-услуги), выглядят вполне естественным. Однако о начавшемся остывании —либо, напротив, о скором новом «разогреве» рынка — говорить на данный момент не представляется возможным. Могут обсуждаться лишь альтернативные и, при этом, равновероятные, сценария развития.

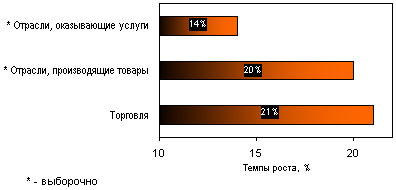

Несмотря на отмеченные нюансы, в среднем на фоне других отраслей ИТ-развитие торговли выглядит действительно неплохо. Отрасль поддерживает темпы информатизации, сопоставимые с другими отраслями. Более того, информатизация торговли развиваются столь же интенсивно, как и в промышленности (21 % и 20 %, ответственно), с приличным отрывом опережая «сферу услуг» (в среднем 14 %).

Темпы роста ИТ-инвестиций в торговле, 2005

Источник: CNews Analytics 2006, на основе данных Росстата

Как минимум с 2002 года, торговая отрасль сохраняет устойчивую трехпроцентную долевую нишу в общих ИТ-затратах в экономике, не вырываясь сильно вперед по сравнению с лидерами, но и не отставая от них ни на процент. Будучи по характеру не «высокотехнологичной», а напротив — «капиталоемкой» отраслью — торговля, тем не менее, держит высокую планку темпов. Правда, делать это здесь (с учетом высокого уровня рентабельности) гораздо проще, чем во многих других сектора.