Обзор

Телеком 2011Обзор подготовлен

При поддержке

Дмитрий Тимерханов:

Переход в четвертое поколение будет более революционным, чем предшествующее развитие сетей

На вопросы CNews отвечает Дмитрий Тимерханов, руководитель группы стратегического анализа компании Alcatel-Lucent по странам СНГ, Северной и Восточной Европы

CNews: Какие тенденции, по вашим наблюдениям, определяют сегодня развитие рынка инфраструктуры телекоммуникаций в России и СНГ?

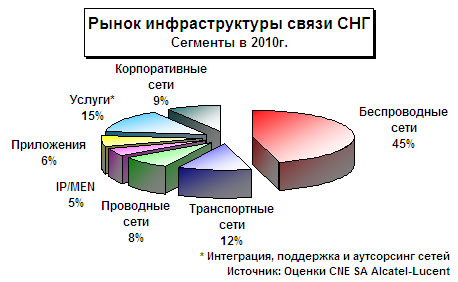

Дмитрий Тимерханов: 2010-й год принес ожидаемое восстановление по всем ключевым направлениям. Если говорить об СНГ, по нашим оценкам рост рынка в целом составил порядка 20%. Основная движущая сила очевидна – распространение широкополосного доступа; однако структура спроса заметно меняется. Подобно развитию сетей второго поколения в 90-х, «всеядность» начального периода сменяется более сфокусированным спросом. В беспроводной связи по итогам года впервые безусловное лидерство в объемах осталось за решениями 3G на основе стандарта UMTS и его дальнейшей эволюции. В то же время первые коммерческие сети LTE смогли подтвердить ключевые заявленные характеристики и стать практически безальтернативным выбором четвертого поколения даже для ведущих операторов, использующих WiMAX.

В проводном доступе, в отличие от европейских стран, где многие традиционные сервис-провайдеры планируют дальнейшее развитие на основе VDSL, а кабельные сети активно внедряют DOCSIS 3, в России и СНГ, в силу объективных факторов, у тех же категорий операторов большую популярность приобрели PON и Ethernet.

Справиться с экспоненциальным ростом трафика невозможно без адекватных транспортных сетей, и именно этот сегмент продемонстрировал наиболее высокие агрегированные темпы роста. Ключевым трендом здесь стало внедрение IP-архитектуры на всех участках, включая радиорелейные линии. Нужно отметить, что начавшееся распространение «плоских» IP сетей делает выделение соответствующего оборудования в отдельный класс достаточно условным. Следующим логичным шагом – в особенности с приходом LTE – выглядит появление полнофункциональных решений на основе идеологии IMS, и здесь также отмечается повышенный интерес со стороны ключевых потребителей.

Инфраструктурные приложения для операторов остаются достаточно фрагментированной нишей – не в последнюю очередь благодаря быстрому росту медиа-сегмента, в котором крупнейшие агрегаторы контента и поставщики онлайн-сервисов успешно защищают и укрепляют своё положение (а соответственно, и используемые решения) в общей цепочке создания ценности. Впрочем, нужно отметить, что те операторы, которые смогли быстро построить эффективную «трубу» для передачи данных, в конечном счете получают и наибольшую отдачу при внедрении услуг с большей добавленной стоимостью. Активный интерес операторов к OTT-решениям показывает осознание принципиального различия между бизнесом по предоставлению подключения и по предоставлению контента в рамках этого подключения.

Что касается «нетелекомовских» потребителей инфраструктуры связи, высокая активность заметна в сфере транспорта, где катализатором, в частности, выступают планирующиеся спортивные мероприятия мирового масштаба. Наконец, «облачная» инфраструктура предполагает использование надежных высокоскоростных каналов связи, что уже оказывает ощутимое влияние на сегменты транспортных/IP решений.

CNews: Какие факторы, на ваш взгляд, могут стимулировать распространение LTE-сетей - на глобальном и отечественном рынках? Каково влияние регуляторов на этот процесс?

Дмитрий Тимерханов: С технической точки зрения, повышенное внимание операторов к LTE, согласно опросам годичной давности, было обусловлено не столько новым уровнем скоростей, сколько меньшими задержками при доступе к сети. При малой величине этот параметр не только субъективно создает ощущение более быстрого подключения даже при сопоставимых пиковых скоростях, но и, теперь уже с точки зрения маркетинга, объективно позволяет начать коммерческое внедрение многих приложений, до настоящего времени физически неосуществимых. Так вот, согласно первым независимым тестам коммерческих сетей, технология LTE полностью оправдала эти ожидания. При этом, если скорость доступа в зависимости от условий приема менялась весьма значительно, то малая величина задержек оказалась величиной очень стабильной – и не только много меньшей чем для сетей 3G, но и лучшей, чем во многих системах проводного доступа. Таким образом, в совокупности с уже упомянутой идеологией IMS, операторы, на мой взгляд, получают инструмент, по потенциалу сопоставимый с GSM в начале его развития.

Конечно, новый качественный переход сопряжен с определенными «болезнями роста». Так, некоторые регуляторы поначалу пытались из лучших намерений дробить частотный ресурс, облегчать приход новых игроков без опыта в построении масштабных сетей. Однако LTE и передача данных принципиально новых объемов – это тот случай, когда размер (и опыт) имеет критическое значение. Поэтому во многих странах – включая Россию – объективно наблюдается ровно противоположный тренд: создание совместных предприятий, комбинирование ресурса, объединение инфраструктуры даже самыми крупными и опытными игроками (в частности, Deutsche Telekom, France Telecom, Telefonica), – поскольку и ставки, и затраты в этой эволюции велики как никогда.

CNews: Насколько производители оборудования в мире готовы к внедрению LTE и соответствующих услуг? Как можно оценить примерные затраты на построение и ввод в эксплуатацию коммерческой LTE-сети в сравнении с затратами на WiMAX и 3G?

Дмитрий Тимерханов: Если говорить о готовности производителей инфраструктуры, то и новые, и «эволюционные» решения для многих диапазонов (в том числе используемых сетями 2G/3G) доступны и развертываются уже сейчас как в мире, так и в СНГ. Однако переход в четвертое поколение, скорее всего, будет гораздо более революционным, чем предшествующие этапы развития беспроводной связи. Во-первых, стали реальностью мультистандартные решения, позволяющие внедрять новое поколение без затратных аппаратных изменений. Причем принципиальная доступность этих решений оказывает возрастающее давление на подходы к регулированию в области технологической нейтральности. Во-вторых, физические требования к качеству покрытия и скоростям доступа, а также технологическая конкуренция со стороны проводного ШПД и WiFi решений заставляют операторов с самого начала задумываться о гибком комбинировании макро- и микро-сетей, а также оптимизации существующей инфраструктуры. В-третьих, бурное развитие «облачной» экосистемы делает реальностью новую ступень в оптимальном разделении сетевого функционала. Комбинируя эти тренды, ключевые поставщики уже сейчас предлагают качественно новый подход к построению сетей. Наиболее полное отражение, на мой взгляд, эта концепция нашла в недавно анонсированном решении lightRadio

Если говорить о затратах, то оценочная стоимость основных сетевых элементов вполне сопоставима с сетями 3G, причем принимая во внимание упомянутую мультистандартность, зачастую сейчас уже трудно провести четкую границу между расходами на то или иное поколение. Большое значение имеет возможность переиспользования существующей инфраструктуры – сайтов, элементов транспортной сети, инвестиции в которые часто превышают затраты на оборудование и приложения. В случае с фемтосотами, в зависимости от выбранной бизнес-модели оператора, часть затрат на построение сети вообще может быть перенесена на конечных пользователей – причем как показывают примеры, благодаря множеству преимуществ пользователи, как правило, приветствуют возможность такого выбора.

CNews: Каковы ваши планы развития на 2011 год в целом?

Дмитрий Тимерханов: Alcatel-Lucent сохраняет позицию поставщика инфраструктуры связи с наиболее широким спектром решений. Безусловно, это оказывает определенное давление на эффективность; однако как показала практика, по мере роста веса и важности инфокоммуникаций в экономике в целом, консолидации операторского бизнеса, выхода сетей на принципиально новые уровни масштаба и сложности столь широкая экспертиза оказывается существенным стратегическим плюсом. Поэтому компания продолжает развитие по всем ключевым направлениям, от новейших беспроводных решений до подводных транспортных систем. Россия/СНГ, как один из наиболее динамичных рынков в глобальном масштабе, безусловно, является приоритетным регионом развития. Помимо участия в построении всех элементов сетей скоростного доступа, большое внимание уделяется участию в крупных проектах по развитию общей инфраструктуры (транспорт, нефтегазовая отрасль, подготовка к Олимпийским Играм, и т.п.), а также дальнейшим инвестициям в усиление производственной и технологической базы в регионе.

CNews: Спасибо.